以前のブログで『やったらワルイこと』としてコラム『SBIラップは買ってはいけない』をアップしました。

ではロボアドバイザー商品なら何がいいの?という疑問に応えるため、今回は『ウェルスナビ』について紹介しつつ分析結果を書きたいと思った次第です。

分析と書きましたが、ウェルスナビは指数連動型ではなくアクティブ型であることと、過去の実績データを提供してくれていませんので、分析に必要なデータがありません。

一方で筆者は『全部10万円ずつ買ってみた』企画でウェルスナビを購入していて、ある程度の挙動は見てきています。

ですので今回、見えている情報/公開情報を元にウェルスナビの運用モデルを極力シンプルにして、そのモデルの値動きをシミュレーションしてみました。

ここで予め注意いただきたいのですが、今回はウェルスナビの分析結果ではありません。ウェルスナビを真似したリーマン先輩独自モデルでの分析となります。ウェルスナビに投資する方はご自身の判断で行っていただきますようお願いいたします。

先に結論ですが、ウェルスナビは手数料が高いのですが、その価値は十分にある商品だと思います。純資産は順調に拡大を続けており、購入者は増え続けています。またプランによっては手数料の値下げも始めていることから、今後はデメリットが少なくなっていくことが期待できます。

新NISAにも対応していますので、長期に安定した資産運用を目指している方にはとてもいい選択肢です。

また5段階から選べるリスク許容度は『4』が断然おススメです。

基本情報

✅手数料:1.1%(税込み)

✅米国上場のインデックス型ETFに投資

✅投資対象:米国株、日欧株、新興国株、債券、金、不動産

✅ドル建て、為替ヘッジなし

✅リスク許容度を5段階から1つ選択

✅リバランス頻度:最低年2回

そもそもウェルスナビってどんな商品?

ウェルスナビは全自動の資産運用サービスです。(商品ではありません)

リスクを抑えながら、安定的に資産を形成するために、「長期・積立・分散」投資を自動で行ってくれるロボアドバイザー型の資産運用サービスです。我々が支払うのは「長期・積立・分散」投資を行う手間賃、ということになります。

では1.1%と安くない(はっきり言えば高いです!)手数料は何に対してのものなのか、ですが、これはもう「分散」にその大部分を支払っていると言って間違いありません。

ウェルスナビでは資産配分は現代ポートフォリオ理論(1990年にノーベル賞を受賞)を駆使し、将来のリターン予測にはBlack-Littermanモデルが使用されています。この組み合わせは現代の多くの機関投資家に採用されている信頼性の高いもので、ウェルスナビでは私見を挟むことなくこの2つの理論を主に使用して客観的かつ合理的に配分比率の計算を行っている、とのことです。

またリバランスは原則半年に一度、急激な相場変動などによって最適ポートフォリオからの乖離が大きくなった場合には前倒しでリバランスを実行するようです。

これでもまだ1.1%の手数料は高い気がしますね。

投資先は何?

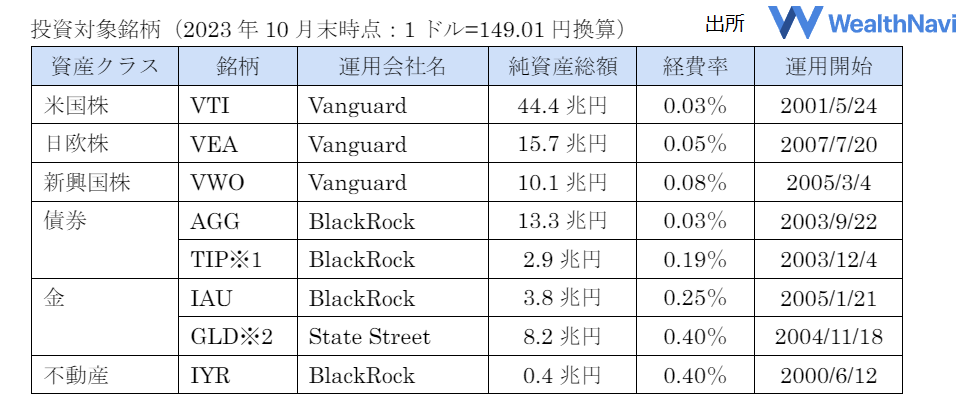

投資先は米国株、日欧株、新興国株、債券、金、不動産ですが、それぞれ下図のETFを購入しています。

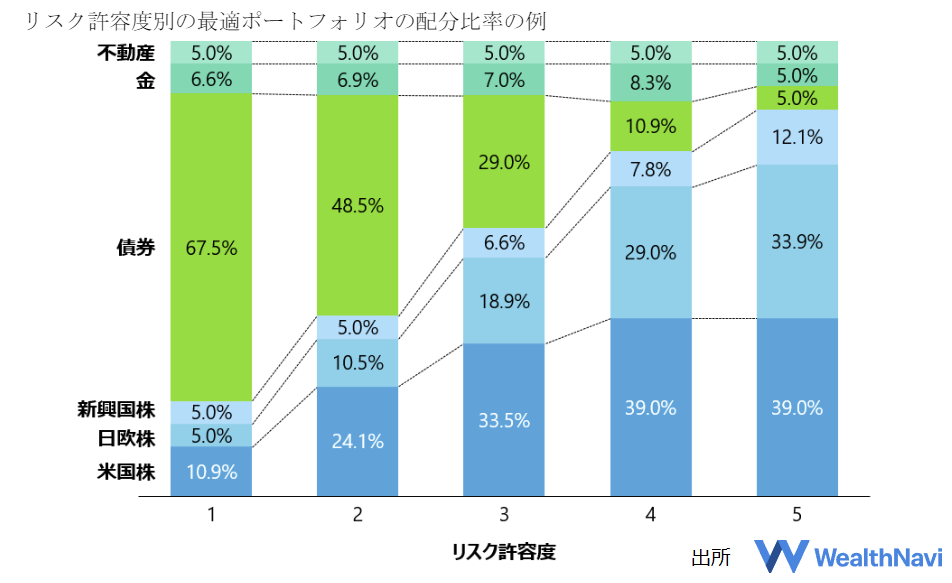

これらの配分は5段階で設定され、購入時にいくつかの質問(年齢や年収、資産総額などなど)に答えると推奨リスク許容度が提案されます。

リスク許容度による資産配分の例は次のグラフのようになっています。(あくまで例としてウェルスナビが公開しているものです)

ちなみに『全部10万円ずつ買ってみた』企画でのリスク許容度は『4』としています。

ウェルスナビ分析への挑戦

ウェルスナビは過去の投資実績についてグラフは公開されていますがデータは公開されていません。ですのいつも行っているリスクと成長率は計算できないことになります。

ただ組み入れ銘柄は普段目にするETFを採用していますので、過去10年間のデータは簡単に取り寄せることができます。

そこで今回は、組み入れ銘柄のデータと公表されている情報を元にウェルスナビっぽい動きを再現して分析していきたいと思います。

どのように計算するか、ポイントは次の4つです。

✅各投資対象の配分比率は上図のリスク許容度4と5を採用

✅リバランス時に配分比率が戻るように口数を調整

✅リバランスは4月と10月の第一営業日に実施

✅分析期間は2014年3月3日から2024年3月1日まで

このような前提で10年間ウェルスナビっぽい運用を自分でしてみたら運用成績はどうなるかシミュレーションし、最後にリスクと成長率を分析しました。これは決して純粋なウェルスナビの分析・評価にはなっていませんのでご注意ください。

参考までに、ウェルスナビの資産運用アルゴリズムはここのサイトで見ることができます。透明性が高いですね。

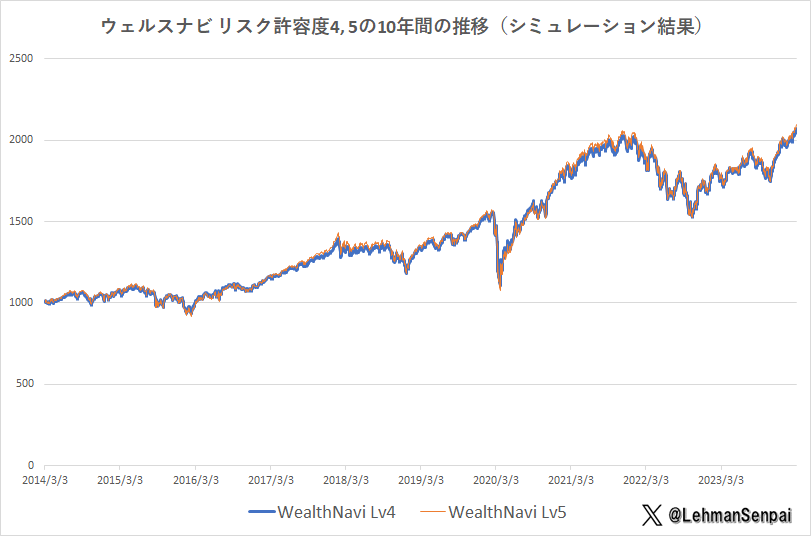

シミュレーション結果

ウェルスナビのリスク許容度4と5それぞれをシミュレーションし、10年分のデータを得ました。その結果は次のグラフのようになりました。

想定外でしたが、リスク許容度4と5ではほとんど変わらない動きになっていました、その差わずか1.04%。

10年間で1%しか差がつかないならほぼ同値で誤差の範囲内、と言えますね。

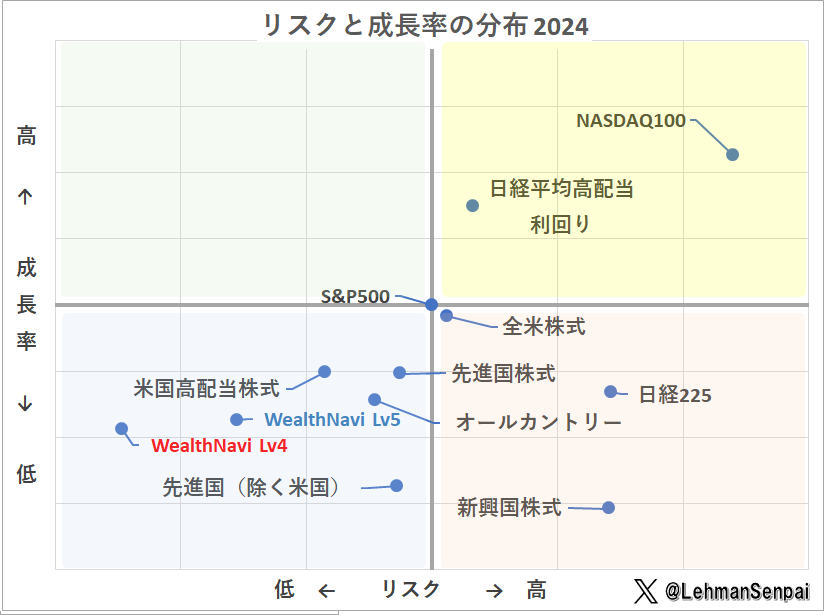

リスクと成長率の分析

ウェルスナビをリスク許容度4と5それぞれシミュレートした10年分のデータを基に分析しました。

成長率はリスク許容度4と5でほとんど変わらない結果となりましたが、リスクについては大きな差が出ました。リスク許容度4はリスク値が他の銘柄含めて最低となっており、たいへん優秀な結果と言えます。

リスク許容度5はリスク値で劣りますが、それでも他の銘柄よりもリスク値は低くなっています。リスク許容度4のリスク値が優秀過ぎると言えますね。

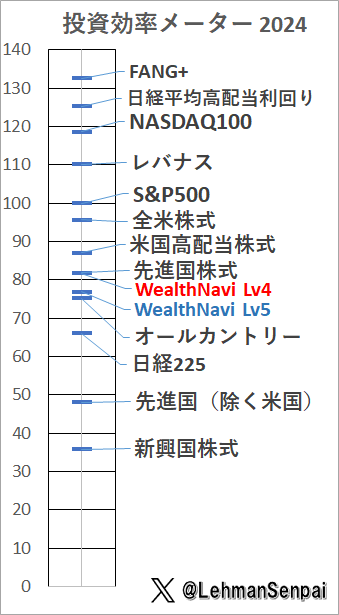

投資効率

投資効率ではリスク許容度4は先進国株式とほぼ同じで、リスク許容度5はオルカンよりやや高いという結果となりました。

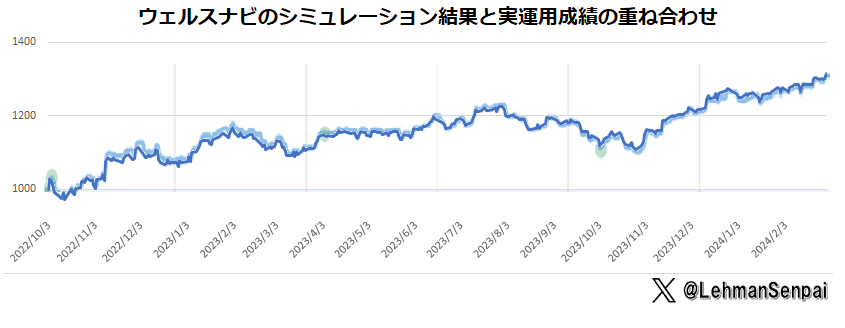

シミュレーションの再現性について

『全部10万円ずつ買ってみた』では2022年10月3日からウェルスナビの運用を開始しています。その運用成績のグラフはウェルスナビのサイトから取得できましたので、同期間のシミュレーションのグラフと比較してみました。いろいろ縮尺を調整し重ね合わせたものが次のグラフです。

濃い青がシミュレーション結果、水色が実際の運用成績ですが、印象としては再現性はかなり高いように見受けられます。今回はシンプルなロジックでリバランスをしましたが、そのリバランスロジックでも有効と言えると思います。

ウェルスナビの最大のメリットとは?

ここまでウェルスナビの動きをシミュレーションして、その結果を分析してきましたが、ここでは個人ではマネできないウェルスナビの利点について触れます。

ウェルスナビに投資するとそれぞれのETF(VTIやVEAやVWOなど)をいくら保有しているか、アプリでいつでも見ることができるのですが、どれも1000分の1口単位で保有していることが分かります。

ここにウェルスナビの最大のメリットがあると筆者は考えてまして、個人では通常1口単位でしか買えないETF(例えばVTIなら1口$254.9)を0.001口から購入できるため、資金を無駄に余らせることなく効率的に投資することが可能となります。

逆にここで試算したようなリバランスロジックを個人でマネしようとしてもできないわけです。(巨額の資産があれば別ですが)

資金を余すことなくETFへの投資に回せる、これが1.1%という決して安くない手数料で得られる最大のメリット、と筆者は受け止めています。これは積立投資と非常に相性がいいと思います。

まとめ

今回ウェルスナビをリスク許容度4と5で分析してみましたが、リスク許容度4が断然優秀な結果でした。リスクを極力抑えたい、でもそこそこのリターンは欲しい、という方にはおススメできます。

なお今回リスク許容度3以下は試算しませんでしたが、おそらくリターンが相当低くなることが予想できますので、ここの読者には不要な情報と思います。

多少手数料は高いですが、多様な投資先に分散しながら効率的にコツコツ積立投資を行うにはもってこいのサービスと言えます。

リーマン先輩のひとりごと

『全部10万円ずつ買ってみた』を始める時、投資をAIに任せてみるロボアドバイザーに漠然とした魅力を感じてウェルスナビを構成銘柄に組み入れてみましたが、常に平均点を取ってくれている印象がありました。そういう意味でウェルスナビは”普通の子”だったのですが、上で書いたメリットだけでなくアプリでいつでも自分の保有資産を細かく教えてくれるその透明性についても好感が持てています。今回ブログ記事を書くにあたっていろいろ調べてみましたが、資産運用アルゴリズムまで公表していて「そこまでするのか!」と驚いたほどです。

ウェルスナビの透明性は以前記事にした『SBIラップ』の不可解さとは雲泥の差です。新NISAにも対応していますので、長期に安定した資産運用を目指している方にはとてもいい選択肢と思っています。

コメント